Menanti Sepak Terjang Bank Syariah Indonesia

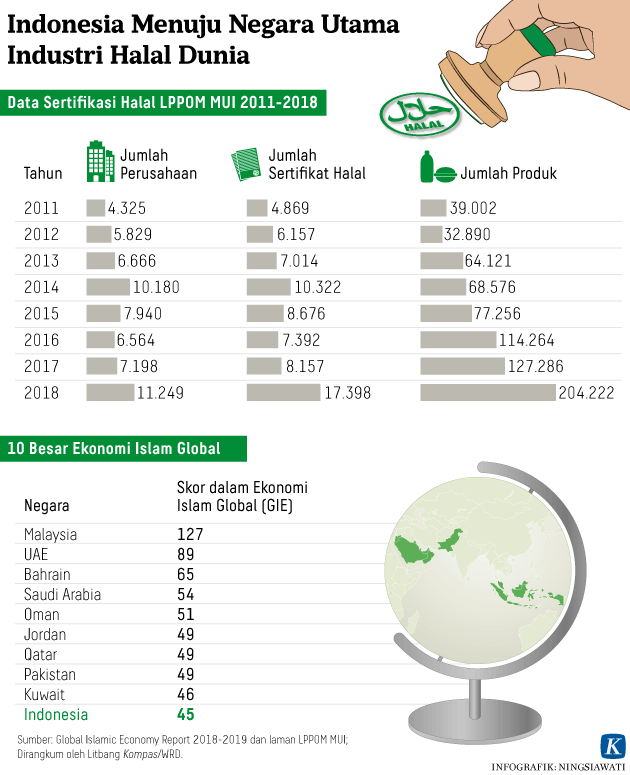

Ekonomi syariah di Indonesia terus berkembang. Peringkat indikator ekonomi Islam global Indonesia naik dari posisi ke-10 pada 2018, ke-5 (2019), dan ke-4 pada 2020 dari 57 negara anggota Organisasi Kerja Sama Islam (OKI). Kondisi ini termuat dalam laporan ekonomi Islam global 2020/2021 yang dirilis perusahaan riset berbasis di Dubai dan New York, DinarStandard.

Peringkat Indonesia di bawah Malaysia (1), Arab Saudi (2), dan Uni Emirat Arab (3). Peringkat indikator ekonomi Islam itu dihitung berdasarkan kinerja tujuh sektor, yakni industri makanan-minuman halal, ekonomi Islam, pariwisata ramah Muslim, mode Muslim, industri farmasi halal, kosmetik halal, serta media dan rekreasi bertemakan Islam.

Peringkat indikator ekonomi Islam global Indonesia naik dari posisi ke-10 pada 2018, ke-5 (2019), dan ke-4 pada 2020 dari 57 negara anggota Organisasi Kerja Sama Islam (OKI).

Ada tiga penggerak utama pertumbuhan ekonomi syariah di Indonesia, seperti disebutkan Wakil Presiden Ma’ruf Amin, yakni aset keuangan syariah yang mencapai 99 miliar dollar AS, kedatangan turis Muslim sekitar 2,5 juta orang, serta belanja gaya hidup Muslim senilai 203 miliar dollar AS.

Untuk menopang sektor riil ekonomi syariah dari sisi pembiayaan dan pendampingan, dikembangkanlah industri jasa keuangan syariah. Perkembangannya telah bertransformasi melintasi zaman.

Tapak sejarah

Tujuh belas tahun silam, pada pertengahan Desember 2003, Komisi Fatwa Majelis Ulama Indonesia mengeluarkan keputusan tentang status hukum bunga bank konvensional yang termasuk ke dalam riba. Dalam syariat Islam, hukum riba adalah haram.

Uniknya, pada saat lahirnya Fatwa MUI Nomor 1 Tahun 2004 tentang Bunga, jumlah bank syariah yang beroperasi di Indonesia masih sangat minim. Sebut saja unit usaha syariah dari BNI, Bank Syariah Mandiri, dan tentu sang pionir bank syariah nasional, Bank Muamalat. Selain jumlahnya yang sedikit, jangkauan layanan dari unit dan bank syariah itu masih jauh dari cukup untuk memenuhi seluruh kebutuhan masyarakat Indonesia.

Kondisi ini membuat MUI, masih melalui fatwa MUI No 1/2004, membolehkan transaksi di lembaga keuangan konvensional berdasarkan prinsip darurat. Dengan catatan, pengecualian hanya berlaku untuk wilayah yang belum terjamah jaringan lembaga keuangan syariah.

Seiring berjalannya waktu, per Juni 2020 terdapat 14 bank umum syariah dan 20 unit usaha syariah, berdasarkan data Otoritas Jasa Keuangan (OJK). Ini masih ditambah keberadaan industri bank pembiayaan rakyat syariah (BPRS) yang mencapai 162 bank.

Apakah ini jumlah yang besar? Tunggu dulu. Data OJK mengungkapkan, dalam periode yang sama, jumlah bank umum konvensional telah mencapai 96 bank. Artinya, proporsi jumlah bank dan unit usaha syariah dibandingkan dengan bank umum hanyalah 14,6 persen. Lebih mencengangkan lagi apabila melihat data pangsa pasar bank syariah yang hanya Rp 545 triliun atau 6,18 persen dari total aset perbankan nasional.

Tak mengherankan jika ”jebakan 5-6 persen” menjadi istilah yang terus disematkan pada industri perbankan syariah. Istilah ini menggambarkan pangsa pasar perbankan syariah yang melulu berkutat pada angka pertumbuhan tersebut.

Jumlah bank syariah yang terus bertambah selama belasan tahun sejak keluarnya fatwa MUI ternyata belumlah sebanding dengan pertumbuhan aset, dana pihak ketiga (DPK), dan penyaluran pembiayaan dari kelompok bank ini.

Lebih dari satu dekade sejak adanya fatwa MUI tentang bunga bank, ekosistem ekonomi syariah seolah dibiarkan berkembang secara organik.

Jumlah bank syariah yang terus bertambah selama belasan tahun sejak keluarnya fatwa MUI ternyata belumlah sebanding dengan pertumbuhan aset, dana pihak ketiga (DPK), dan penyaluran pembiayaan dari kelompok bank ini.

Padahal, sudah jelas bahwa pengembangan sektor keuangan syariah harus selaras dengan kebutuhan penguatan sektor riil, terutama industri halal, usaha-usaha syariah, serta pembangunan infrastruktur agar tercipta sinergi berkelanjutan.

Tak ingin terus-terusan terjebak, pemerintah, Bank Indonesia, dan OJK kemudian menggulirkan gerakan menggeliatkan ekonomi syariah demi menopang perekonomian nasional. Bahkan, pada 10 Februari 2020, dibentuk Komite Nasional Keuangan Syariah melalui Peraturan Presiden Nomor 28 Tahun 2020.

Komite ini diketuai presiden dan bertujuan mempercepat, memperluas, dan memajukan pengembangan ekosistem ekonomi syariah dalam rangka mendukung ketahanan ekonomi nasional. Salah satu fungsi komite ini adalah membuat rekomendasi arah kebijakan dan program strategis pembangunan nasional di sektor ekonomi dan keuangan syariah.

Langkah ini diikuti oleh tren positif kinerja bank syariah, termasuk pada masa pandemi Covid-19. Sepanjang semester I-2020, data OJK memperlihatkan, laba mayoritas bank umum syariah tumbuh dua digit, sedangkan laba bank umum turun. Kenaikan laba bersih bank umum syariah terbesar dialami kelompok bank umum kegiatan usaha III (BUKU III), yaitu 104,72 persen dibandingkan periode yang sama tahun 2019.

Adapun laba bersih bank umum syariah kelompok BUKU I mencatatkan pertumbuhan 34,62 persen secara tahunan. DPK bank umum syariah per Juli 2020 juga tumbuh 9,01 persen secara tahunan, sedangkan bank umum konvensional 8,51 persen.

Selain ditopang minat masyarakat dan digitalisasi, capaian kinerja itu juga tidak terlepas dari perkuatan ekosistem keuangan syariah melalui unit layanan keuangan syariah (ULKS) di pondok-pondok pesantren. Selain itu, dibentuk juga agen bank syariah, agen pegadaian syariah, dan agen tekfin syariah.

Bank Syariah Indonesia

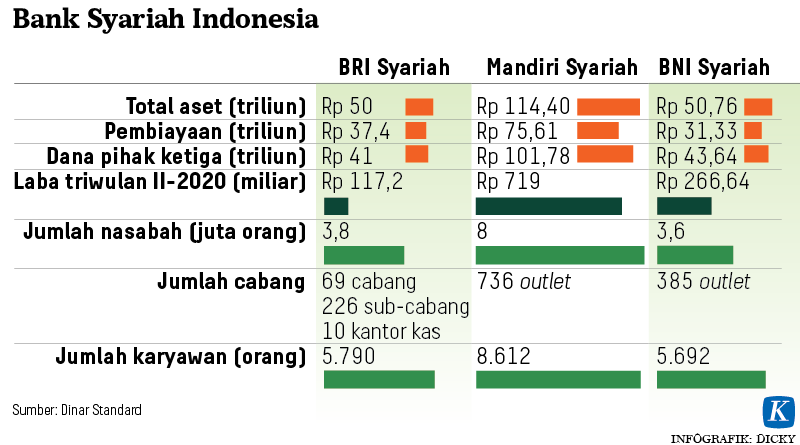

Pada 21 Oktober 2020, tiga bank syariah milik pemerintah, yakni PT Bank BRI syariah Tbk, PT Bank Syariah Mandiri Tbk, dan PT Bank BNI Syariah Tbk, memublikasikan ringkasan rancangan penggabungan usaha. Ketiga entitas ini akan melebur menjadi satu entitas bernama Bank Syariah Indonesia dengan kode saham BRIS pada 1 Februari 2021.

Total asetnya Rp 214,6 triliun dengan modal inti lebih dari Rp 20,4 triliun. Selain itu, juga akan didukung dengan keberadaan lebih dari 1.200 cabang, 1.700 jaringan ATM, serta didukung 20.000 lebih karyawan di seluruh Indonesia.

Bank ini mengusung visi menjadi 10 bank syariah terbesar di dunia. Sebagai langkah awal, Bank Syariah Indonesia akan memperkuat permodalan. Bank Syariah Indonesia akan menerbitkan right issue atau hak memesan efek terlebih dahulu dan penjualan aset untuk memperkuat permodalan.

Ketua proyek penggabungan usaha tiga bank syariah BUMN sekaligus Direktur Utama Bank Syariah Indonesia Hery Gunardi mengatakan, jajaran direksi dan manajemen telah menyiapkan rencana bisnis yang akan dilakukan pada 2021-2023 dengan mendesain ulang model bisnis yang lebih inklusif sesuai dengan prinsip syariah. Layanan keuangan dari perseroan nantinya akan merangkul seluruh lapisan nasabah.

Pada tahun pertama beroperasi, Bank Syariah Indonesia juga akan memperkuat segmen bisnis wholesale banking dengan membangun jangkar klien. Perseroan akan membidik rantai nilai segmentasi, mulai dari prinsipal, distributor, hingga subdistributor sesuai prinsip syariah.

”Selain itu, Bank Syariah Indonesia juga ingin menjadi pemimpin dalam pembiayaan sindikasi setelah ketiga bank syariah BUMN hanya mengekor sindikasi dari bank induk. Untuk itu kami perlu memperkuat permodalan,” ujarnya.

Selain fokus menggenjot permodalan, lanjut Hery, Bank Syariah Indonesia juga berkomitmen menjembatani aliran investasi dari luar negeri menuju dalam negeri. Hal tersebut dilakukan dengan menyasar pasar sukuk global, terutama di Timur Tengah.

Perseroan berencana mendirikan kantor perwakilan di Dubai pada 2021. ”Dengan demikian, kalau ada perusahaan bagus di Indonesia seperti BUMN ingin menerbitkan sukuk global, nanti bank ini bisa bantu mencari investornya,” katanya.

Hery menambahkan, perseroan juga akan memperkuat lini bisnis konsumer, baik otomotif, kredit pemilikan rumah (KPR), maupun ritel, dengan basis pembiayaan menggunakan gaji nasabah atau payroll dengan produk mitra guna. Bank Syariah Indonesia juga akan mendukung kredit usaha rakyat (KUR) untuk mendorong usaha mikro, kecil, dan menengah (UMKM) yang terintegrasi dengan rantai nilai dari bisnis korporasi.

”Bank Syariah Indonesia juga akan mendorong pengembangan digital banking serta meningkatkan produk-produk yang menjadi primadona, di antaranya gadai emas, cicil emas, zakat, infak, sedekah, dan wakaf,” ujarnya.

Berdasarkan laporan kinerja ketiga bank syariah BUMN, per September 2020, nilai pembiayaan UMKM oleh ketiga bank syariah tersebut mencapai Rp 36,36 triliun. Jumlah tersebut terdiri dari pembiayaan UMKM oleh BRI Syariah sebesar Rp 18,7 triliun, Bank Syariah Mandiri Rp 11,67 triliun, dan BNI Syariah Rp 5,99 triliun.

Direktur Bisnis Ritel BRI Syariah Fidri Arnaldy mengatakan, posisi kuat BRI Syariah sebagai bank syariah mitra UMKM akan menjadi fondasi bagi Bank Syariah Indonesia dalam menjangkau pelaku usaha mikro-kecil. UMKM merupakan kelompok nasabah terbesar yang dilayani perusahaan dengan porsi mencapai 46 persen dari total portofolio pembiayaan BRI Syariah.

”Jadi, salah satu fokus Bank Syariah Indonesia adalah pembiayaan untuk segmen UMKM,” ujarnya melalui siaran pers.

SEVP Individual & SME Banking Bank Syariah Mandiri Wawan Setiawan menuturkan, persentase penyaluran pembiayaan Bank Syariah Mandiri kepada UMKM terus meningkat. Hingga September 2020, porsinya sudah mencapai 14 persen dari total plafon kredit.

”Peningkatan ini pasti akan terus berlanjut di masa depan saat BSM sudah bertransformasi bersama dua bank syariah lain menjadi Bank Syariah Indonesia. Selama ini kami telah memiliki sistem terkini untuk membantu bisnis UMKM,” ujarnya.

Pesantren penggerak ekonomi

Tak berhenti sampai di situ, BNI Syariah, yang turut menjadi bagian merger menjadi Bank Syariah Indonesia, juga berkomitmen mengembangkan ekonomi kerakyatan berbasis pesantren. Direktur Bisnis Ritel dan Jaringan BNI Syariah Iwan Abdi juga memastikan akan melanjutkan dukungan terhadap UMKM yang selama ini sudah diberikan perusahaan.

”BNI Syariah bekerja sama dengan Serikat Ekonomi Pesantren untuk pemanfaatan produk dan jasa layanan bank serta pemberian pembiayaan warung mikro di lingkungan pesantren,” ujarnya.

Hal ini sejalan dengan program pemerintah mengembangkan pesantren sebagai motor penggerak ekonomi kerakyatan di lingkungan sekitar mereka. Bahkan, pemerintah bersama Bank Indonesia (BI) dan OJK, serta pemangku kepentingan terkait, membangun peta jalan guna mendorong pesantren sebagai motor pemberdayaan ekonomi masyarakat.

Gubernur BI Perry Warjiyo mengatakan, untuk mendorong peran pesantren sebagai motor pemberdayaan ekonomi masyarakat, BI mengimplementasikan berbagai program penguatan. Program itu masuk dalam peta jalan pengembangan kemandirian ekonomi pesantren pada 2017-2025.

Peta jalan itu meliputi pengembangan dan replikasi model bisnis usaha syariah di pesantren, standardisasi laporan keuangan pesantren, pengembangan platform digital, platform pasar virtual, pengembangan pusat produksi hingga pembentukan holding ekonomi dan bisnis pesantren nasional.

”Kami menempatkan peran pesantren sebagai akselerator dan inisiator dalam berbagai strategi dan program. Tujuannya agar semua pesantren menjadi pusat pemberdayaan ekonomi,” ujarnya.

Saat ini, peta jalan pengembangan dan replikasi model bisnis syariah sudah diimplementasikan di 300 pesantren di Tanah Air. Usaha yang digeluti, antara lain pengolahan air minum, daur ulang sampah, industri kreatif, industri terbarukan, konfeksi, pariwisata, dan perdagangan.

Di sektor pertanian yang mengembangkan model bisnis pertanian berorientasi ekspor, bermitra dengan lima pesantren di Cianjur, Jawa Barat, melalui budidaya produk hortikultura, seperti wortel, jagung, dan buncis.

Saat ini, peta jalan pengembangan dan replikasi model bisnis syariah sudah diimplementasikan di 300 pesantren di Tanah Air.

Bank sentral juga menyediakan infrastruktur berbasis digital, yakni internet untuk segala (internet of things/IoT) dan mitra pendamping yang melakukan pelatihan dan fasilitasi penjualan hasil produksi ke sejumlah negara, di antaranya kawasan Timur Tengah, Singapura, dan Jepang selain untuk memenuhi pasar dalam negeri.

”Kami juga mengoptimalkan peran keuangan sosial syariah melalui green wakaf. Dana wakaf tunai akan dikelola nazhir untuk mendukung usaha pertanian, baik pembebasan lahan maupun penyediaan infrastruktur pendukung produksi pertanian di pesantren,” kata Perry.